Obtén tu renovación de certificado IMSS sin restricciones con el escrito libre

La renovación del certificado de afiliación al Instituto Mexicano del Seguro Social (IMSS) es un trámite importante para los trabajadores en México. Este documento es necesario para poder acceder a los servicios médicos y de seguridad social que ofrece la institución. Sin embargo, es común que algunas personas enfrenten dificultades al momento de renovar su certificado, ya sea por desconocimiento de los requisitos o por falta de información sobre el proceso. En este artículo, se brindará información útil y detallada sobre el trámite de renovación de certificado IMSS, con el objetivo de ayudar a los trabajadores a realizar este proceso de manera efectiva y sin complicaciones.

- El escrito libre para la renovación de certificado IMSS es un documento que debe ser elaborado por el empleador o trabajador afiliado al Instituto Mexicano del Seguro Social (IMSS) para solicitar la renovación del certificado que permite obtener los servicios de salud y prestaciones económicas del IMSS.

- El escrito debe contener los datos personales del solicitante, el número de seguro social, el motivo de la renovación del certificado, así como las fechas de vigencia del anterior y el último recibo de pago de las cuotas obrero-patronales.

- El escrito debe ser entregado en la Subdelegación del IMSS correspondiente al lugar de trabajo o domicilio del solicitante, y puede ser entregado personalmente o a través de un representante legal o administrador de la empresa.

- Es importante mencionar que el proceso de renovación del certificado IMSS puede tardar varios días o semanas, dependiendo de la carga de trabajo de la subdelegación, por lo que se recomienda realizar el trámite con anticipación y estar al pendiente de los plazos de vencimiento del certificado.

¿Cuál es la razón por la que no puedo renovar mi certificado digital?

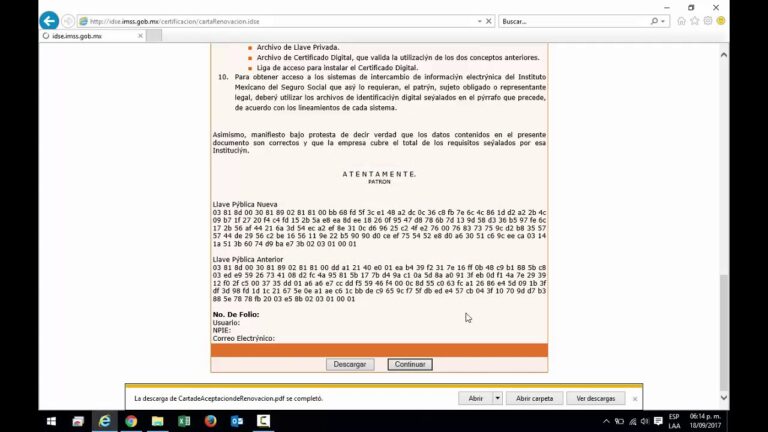

La nueva normativa exige que los titulares de certificados digitales se presenten en una oficina de registro al menos una vez cada cinco años para acreditar su identidad. Esto ha hecho que, en caso de que ya se haya renovado anteriormente por Internet, sea necesario volver a solicitarlo. Es importante tener en cuenta esta normativa para poder mantener al día los certificados digitales necesarios en estos tiempos de transacciones online.

La renovación de los certificados digitales ahora exige la presencia de los titulares en una oficina cada cinco años para verificar su identidad. Esto significa que aquellos que hayan renovado por internet previamente tendrán que solicitarlo de nuevo. Es importante cumplir con esta normativa para asegurar transacciones online seguras y actualizadas.

¿Qué debo hacer para recuperar mi certificado digital del IMSS?

Si has perdido o extraviado tu certificado digital del IMSS, puedes recuperarlo de manera fácil y rápida. Primero, asegúrate de tener a la mano tu Número Patronal de Identificación Electrónica (NPIE) para acceder al portal oficial del IMSS. Una vez dentro, busca el apartado de certificaciones y selecciona la opción de certificado digital. Deberás proporcionar algunos datos personales y responder una serie de preguntas de seguridad. Una vez completado este proceso, podrás descargar nuevamente tu certificado digital del IMSS.

Si has extraviado tu certificado digital del IMSS, puedes recuperarlo fácilmente. Accede al portal oficial del IMSS con tu NPIE y busca el apartado de certificaciones. Proporciona tus datos personales y responde las preguntas de seguridad. Una vez completado el proceso, descarga tu certificado digital nuevamente.

¿En qué momentos se requiere renovar el certificado digital?

La renovación del certificado digital de una persona física se debe realizar 60 días antes de su fecha de caducidad, siempre y cuando no haya sido revocado previamente. Si el certificado ya caducó, no se puede renovar. Además, es importante tener en cuenta que ciertas entidades pueden requerir la renovación del certificado en momentos específicos, como cambios en la información personal o cuando se sospeche de una posible violación de la seguridad del certificado.

Es necesario considerar la fecha de caducidad del certificado digital de una persona física, ya que su renovación debe realizarse con 60 días de anticipación, siempre que no haya sido previamente revocado. Además, ciertas entidades pueden requerir su renovación en momentos específicos para garantizar la seguridad del certificado. En caso de que el certificado ya haya caducado, no será posible su renovación.

El proceso de renovación del certificado Imss mediante escrito libre: Cómo hacerlo correctamente.

El certificado IMSS es un documento importante para las empresas que necesitan demostrar que cumplen con las obligaciones patronales de seguridad social. Su renovación es necesaria cada vez que vence, y se puede realizar mediante un escrito libre que debe cumplir con ciertas características. Es importante que el escrito contenga los datos de la empresa, el número de registro patronal, el periodo de renovación y la firma del representante legal. Además, es necesario que se adjunte el comprobante de pago correspondiente y que se presente en las oficinas del IMSS. Con estos sencillos pasos, es posible renovar el certificado IMSS y seguir operando legalmente.

La renovación del certificado IMSS es indispensable para acreditar el cumplimiento de las obligaciones patronales de seguridad social en las empresas. Un escrito libre con los datos de la compañía, período de renovación y comprobante de pago, debe presentarse en las oficinas del IMSS, acompañado de la firma del representante legal.

Los requisitos y pasos necesarios para renovar el certificado Imss con un escrito libre.

Renovar el certificado IMSS con un escrito libre es un proceso sencillo, pero es importante seguir los pasos adecuados. Para realizar este trámite, lo primero que se debe hacer es redactar una carta en la que se solicite la renovación, incluyendo información clara y detallada como el número de afiliación y el periodo que se desea renovar. Posteriormente, esta solicitud debe ser entregada en la oficina del IMSS correspondiente, junto con la documentación necesaria para comprobar la actividad laboral del trabajador. Con el cumplimiento de estos requisitos, el trabajador podrá obtener la renovación de su certificado IMSS de manera exitosa.

El proceso de renovación del certificado IMSS mediante un escrito libre es sencillo si se siguen los pasos adecuados. Se debe redactar una carta de solicitud con información detallada y entregarla en la oficina correspondiente junto con comprobantes de actividad laboral. Con ello, se podrá obtener la renovación del certificado satisfactoriamente.

Conozca las claves para preparar un escrito libre efectivo en el proceso de renovación del certificado Imss.

Para renovar el certificado IMSS, es fundamental tener la capacidad de redactar un escrito libre efectivo que contenga información clara, concisa y precisa, y que cumpla con los requisitos establecidos. Entre las claves para lograr esto, se encuentran la identificación del objetivo específico del documento, el uso adecuado de la estructura y la gramática, la presentación de información relevante y veraz, y la inclusión de todos los documentos necesarios. Con estos elementos en mente, cualquier persona podrá preparar un escrito libre efectivo que le permita renovar su certificado IMSS sin problemas ni retrasos innecesarios.

Para la renovación del certificado IMSS, es esencial redactar un escrito efectivo que incluya información clara y precisa, siguiendo la estructura de la gramática adecuada y presentando documentos necesarios. Además, debe contener información relevante y veraz. Con estos elementos, se agilizará el proceso de renovación sin retrasos innecesarios.

Escrito libre para renovar el certificado Imss: Una guía completa para lograrlo exitosamente.

Renovar el certificado IMSS puede ser un proceso complicado, pero siguiendo los pasos correctos puede lograrse exitosamente. Antes de comenzar, es importante tener todos los documentos necesarios y estar al corriente en el pago de las cuotas obrero-patronales. Una vez reunidos los requisitos, se puede realizar el trámite en línea o de forma presencial en una oficina del IMSS. Es importante estar atentos a los plazos para evitar multas y sanciones. Con esta guía completa, podrás renovar tu certificado IMSS de manera sencilla y exitosa.

Para renovar el certificado IMSS, es necesario tener al día las cuotas obrero-patronales y contar con los documentos requeridos. El trámite se puede realizar en línea o de forma presencial. Es importante estar atentos a los plazos para evitar sanciones.

La renovación del certificado IMSS es una tarea que demanda ciertos requisitos y procedimientos, pero que es de suma importancia para las empresas y trabajadores en México. Mantener el certificado vigente es fundamental para garantizar que los trabajadores tengan acceso a los servicios de salud y seguridad social que ofrece el IMSS, y para cumplir con las obligaciones del empleador en materia laboral. Si bien el proceso de renovación puede parecer complejo, existen diversas herramientas y recursos disponibles para facilitar el trámite y garantizar su éxito. Por lo tanto, es crucial que las empresas y empleadores entiendan la importancia de renovar el certificado IMSS y tomen los pasos necesarios para hacerlo de manera oportuna y efectiva. Con ello, no solo se fortalece el bienestar de los trabajadores, sino también el crecimiento y prosperidad de las empresas en México.